2024年10月26-27日,“第十二届(2024)金融经济学国际研讨会”(2024AFR International Conference of Economics and Finance)在浙江大学召开。此次会议由浙江大学金融研究院(简称AFR)、浙江省金融研究院(简称FIZ)和76net必赢官网联合主办,AFR金融理论与政策研究中心和浙江大学产业投资研究中心承办。研讨会邀请到世界各地在金融学和宏观经济学领域的国际国内知名专家学者共探学术前沿。来自威斯康星大学麦迪逊分校、伦敦大学学院、清华大学、北京大学、香港大学、香港科技大学、香港城市大学、中国人民大学、复旦大学、上海交通大学、厦门大学、浙江大学等世界各地高校和研究机构的经济学界同仁和浙江大学师生代表百余人参加了本次会议,学说直播在线观看人次超3万。

本次研讨会共设置1个主论坛,3个分论坛。主论坛聚焦“当前宏观金融和经济领域的学术前沿问题”,特别邀请到蜚声国际成名已久的知名教授和经济学家担任主讲嘉宾:上海交通大学上海高级金融学院讲席教授潘军,世界计量经济学会院士、威斯康星大学麦迪逊分校讲席教授Randall Wright,世界计量经济学会院士、浙江大学青山讲席教授陈松年以及20余位来自世界名校的专家学者与在场师生共同探讨学术上的最新进展和成果。

开幕式

浙江大学副校长、教育部“长江学者”特聘教授黄先海在开幕式上致辞。他代表浙江大学和主办方对来自世界各地高校和研究机构的经济学界同仁跨越千山万水共同参加“2024浙江大学金融经济学国际研讨会”表示热烈欢迎,他表示,浙江大学金融经济学国际研讨会已连续举办12届,是一个高水平的国际学术会议,也是一个讨论金融问题和分享最新理论与实证研究的极好平台,祝愿参会人员在分享交流思想的摩擦中产生新的真知灼见!

主旨演讲

上海交通大学上海高级金融学院讲席教授潘军做“Top Government Meetings in China”主题演讲。她认为,中国高层政府会议前股票市场存在显著的收益率漂移,这与美国股市在FOMC会议前产生漂移的现象类似,揭示了中国高层政府会议的独特重要性。文章进一步发现在高市场波动时期,股票漂移由不确定性的解决所驱动,而在低波动市场时期由信息渠道主导。机构投资者的交易行为起到重要作用。该研究凸显了中国股市的政策驱动特征。

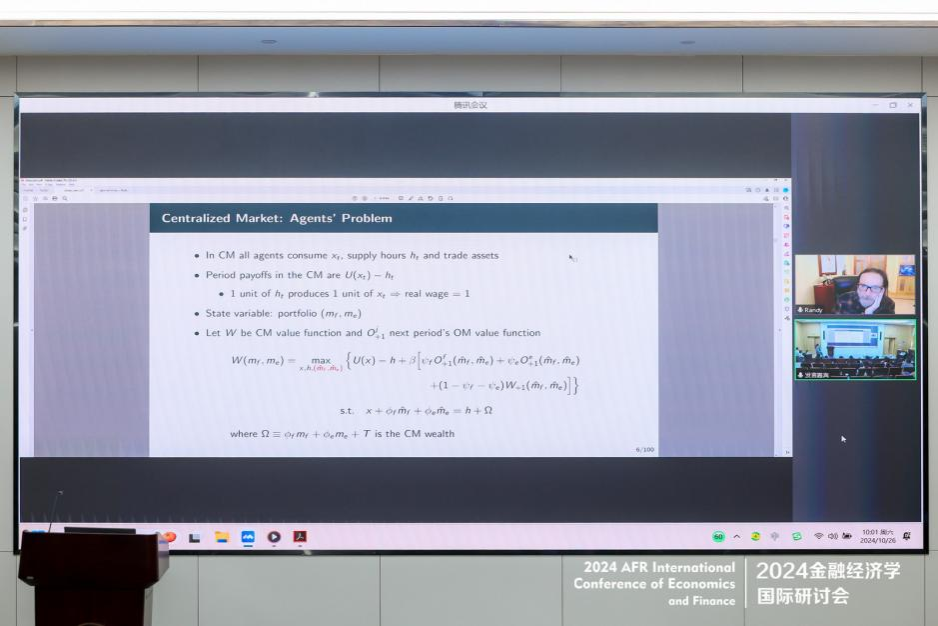

世界计量经济学会院士、威斯康星大学麦迪逊分校讲席教授Randall Wright做“E-Money and Liquidity”主题演讲。他的文章构建了一个框架来分析电子货币在何种条件下因其直接或间接流动性而被赋予价值。间接流动性是指电子货币本身非支付工具但可用于交易以换取支付工具。理论上,推导出无内在价值的电子货币被赋予价值的条件,这取决于其属性及与中央银行或商业银行发行货币的比较。在动态均衡中,电子货币的价值波动可源于自我实现的预言。基于解析和数值结果,文章讨论了包括利率或法定货币增长率挂钩的政策方案,并探讨了电子货币作为应对通胀或金融不稳定的对冲工具。文章在深化对电子货币、流动性及去中心化交易的理解方面做出了重要贡献。

世界计量经济学会院士、浙江大学青山讲席教授陈松年做“Censored Quantile Regression for Duration Models with Time-varying Regressors and Endogeneity”主题演讲。他认为,经济学研究中常常需要讨论某种状态的持续时间,这类数据有其特殊结构,并且常有删截问题,需要使用久期模型讨论,但经典久期模型不容易处理时变变量与内生变量。陈教授介绍了一种分位数框架下的久期模型,该框架能够灵活地处理时变变量与内生变量。陈教授在考虑数据删截的情况下,给出了相应的估计量,并且对于存在内生变量的情况给出了一种两步估计法,得到了渐近正态的一致估计量。该研究有力地补充了经典久期模型的研究空缺,丰富了实证研究的工具箱。

本届研讨会由AFR院长助理兼金融理论与政策研究中心主任邬介然教授担任主席并主持主论坛,76net必赢官网院长文雁兵教授和AFR研究员许奇长聘副教授担任副主席。

学术分论坛

10月26日下午,大会分别进行了“宏观金融”“资产定价”“博士生论坛”为主题的三个学术分论坛。复旦大学76net必赢官网许志伟教授、AFR研究员许奇长聘副教授、76net必赢官网吕雨桐老师担任分论坛主持。各个分会场气氛热烈,讨论如火如荼,与会嘉宾展现出了金融学者的严谨态度和对学术的不懈追求。高质量的提问和建设性的讨论,必将激励学者们进一步深化研究,产出更多高质量的学术成果。

分会场一

许志伟教授做“The Crowd-In Effects of Local Government Debt in China”的主题演讲。研究背景基于2015年中国实施的大规模债务置换计划,即要求地方政府用地方政府债券替换未偿还的债务,这些债券在巴塞尔协议III下被视为商业银行的低风险资产。文章分析了这次债务置换计划对于银行贷款的影响,使用来自中国五大商业银行之一的机密贷款级别数据,以及省级政府债务数据和中国制造业企业的资产负债表数据。实证结果表明:相对于国有企业而言,债务置换计划的实施显著降低了私营企业的信贷利差,并且在政府债务较多的省份,信贷利差的降低幅度显著更大。

厦门大学邹至庄经济研究院副院长薛涧坡教授做“Keeping up with the Joneses and Fiscal Puzzles”的主题演讲。文章建立了扩张性财政政策的效果以及与私人决策相关的社会比较两者之间的联系,并做出了两项贡献。首先,文章提出了三个有关政府意外支出增加影响的规律:(1)私人消费往往会上升;(2)价格和通货膨胀往往会下降;(3)这些数量和价格的反应不太可能是由冲击对全要素生产率的影响驱动的。其次,文章借鉴“攀比心理”(KUJ)的概念构建并估计了一个允许家庭决策中进行社会比较的结构模型来解释这些规律。

香港城市大学长聘副教授谭玄宋做“Credit Card Regulations and Consumer Debt”的主题演讲。文章研究了美国2009年颁布的《信用卡问责及信息披露法》对无担保债务市场产生的影响。发现在研究的时间范围内,户主所持的信用额度总额有所下降,而所付信用卡余额的平均利率有所上升,同时破产清算申请和通用信用卡的核销率均有所下降。因此文章认为该法案的颁布可能会对无担保信贷市场产生重大影响,并在消费平滑和风险分担方面发挥关键作用。文章旨在通过迫使金融中介机构承诺信贷额度,来理解消费平滑和福利影响。

中国人民大学76net必赢官网长聘副教授朱萸做“Provision of liquidity to stressed financial markets: Resurrecting the classical lender of last resort”的主题演讲,文章构建了一个标准的动态货币模型,用以评估最后贷款人理论(由桑顿在1802年和白杰特在1873年提出)及其政策建议的福利效果。研究发现,在经济可能面临严重流动性冲击的情况下,实施“以优质抵押品为条件、以较高利率无限量放贷”的政策能够提升社会福利。文章进一步利用该模型比较了常备回购协议和紧急回购协议的福利影响,得出结论:如果中央银行能够迅速对流动性冲击做出反应,那么紧急回购协议将是一种有效的工具。

上海交通大学安泰管理学院副教授喻洋做“Inelastic Innovator, Monopsony Power, and Creative Destruction”的主题演讲。文章分析了创造性破坏的减少、生产率增长的放缓与研发支出和知识专业化的增加之间的关系。文章建立了一个模型,揭示了现有企业如何通过战略性雇佣研究人员来阻碍新企业的创新,以保持市场主导地位。研究发现,创新劳动力供应的低弹性加剧了这种战略性招聘。通过分析新构建的数据集,我们发现自20世纪90年代中期以来,研究人员的劳动力供应弹性一直在下降,且现有企业的研发支出与创造性破坏和部门TFP增长呈负相关,但在供应缺乏弹性的行业中,这种支出增加了企业的预期寿命。模型还探讨了这些机制与生产率增长、创造性破坏和经济政策之间的定量联系。

分会场二

清华大学五道口金融学院长聘副教授胡杏做“From Wall Street to Hong Kong: The Value of Dual Listing for China Concept Stocks”的主题演讲。中美之间的跨境监管紧张局势使许多在美国上市的中国概念股(CCS)面临巨大的退市风险,迫使它们寻求在香港联合交易所(HKEX)两地上市。文章将美国证券交易委员会于2021年12月2日通过的实施《控股外国公司责任法案》(HFCAA)授权的最终修正案作为自然实验,量化了双重上市的经济价值。除了股票收益外,两地上市的CCS在交易量、波动性和流动性方面受到的不利影响也较小。文章的研究结果强调了美中政治紧张局势升级对全球金融市场的巨大经济影响。

香港大学商学院长聘副教授刘洋做“Emerging Market Spreads, World Interest Rate, and Risk Premia”的主题演讲。文章研究了新兴市场主权债券息差的全球利率驱动因素。利用结构性VAR,文章确定了对世界利率、全球产出、新兴市场产出、主权利差和便利收益率产生不同影响的需求和供给冲击。这些冲击表明主权债券存在巨大的风险溢价,这些风险溢价随世界利率而变化,并表现出相当大的跨国差异。

北京大学光华管理学院副教授沈吉做“Multiplicity and Stability of OTC Market Equilibrium”的主题演讲。文章探讨了投资者交易需求由时变估值引起的风格化搜索模型的均衡问题。当搜索成本较小时,存在另一种均衡,即交易需求中等的交易者在市场中扮演中介角色。然而,当搜索成本较大时,存在另一个均衡,即所有交易者在交易后都留在市场之外。当搜索摩擦足够小时,只有第二均衡是稳定的,这意味着投资者的交易行为对其交易伙伴的一些外生扰动是稳健的。

复旦大学管理学院讲席教授战昕彤做“Forecasting Option Returns with News”的主题演讲。文章发现从新闻媒体中提取的信息对股票期权平均收益具有很强的预测能力。这种可预测性是十分稳健,与各种文本表示方法、机器学习算法、单词特征结构和样本周期都无关。文章进一步研究表明机器学习模型的文本信号的预测能力主要是由波动性相关信息驱动的,即隐含波动率的未来变化是最重要的潜在渠道。

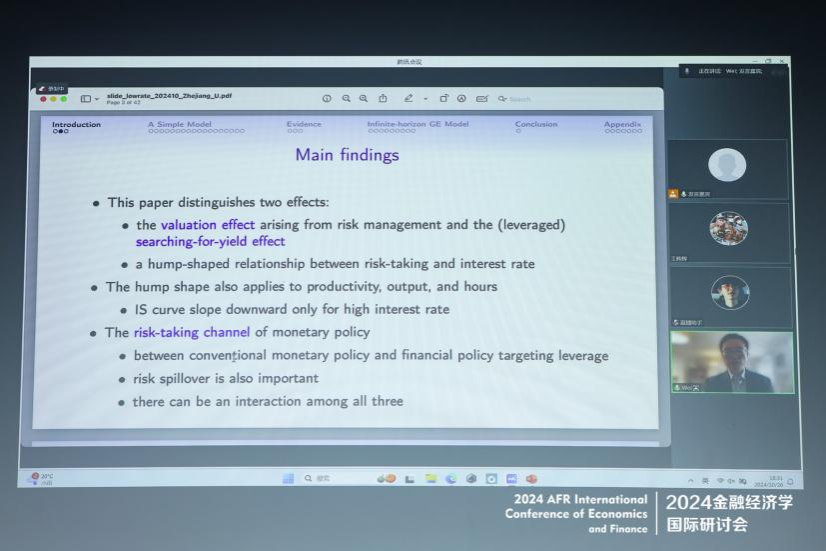

伦敦大学学院经济学系长聘副教授崔巍做“Risk-taking with Financing Constraint”的主题演讲。文章探讨了融资限制如何影响企业在生产过程中承担风险的行为。研究发现,企业的风险承担行为受到杠杆收益及其相关风险的显著影响。我们的研究结果显示,信贷条件的放松既可以促进也可以抑制社会生产中的风险承担。具体来说,在降息之后,企业在低利率环境下不太愿意冒险,而更倾向于在高利率环境下增加风险承担。这种差异导致了利率与企业收益在整体水平上的分散度之间呈现出非单调的驼峰型关系。当企业的风险承担行为能够提升整体生产率时,IS曲线也可能出现驼峰形状。此外,最优利率的存在取决于回报溢出和杠杆约束的程度。因此,关注资产质押性和风险溢出的金融监管政策可能会对利率政策的有效性产生重要影响。

分会场三

清华大学五道口金融学院王槐鑫、76net必赢官网吕雨桐、北京大学国家发展研究院王婕茹、浙江大学76net必赢官网王哲、浙江大学76net必赢官网徐嘉婧和香港科技大学郁琦俊分别做“Style Switching and Asset Pricing”“进口限制措施对下游企业股价的影响研究-基于中国对澳大利亚大麦反倾销的实证分析”“Age will Tell: Bank Lending Decisions for Small Businesses”“FOMC Announcement Premia in Currency Markets”“信息套利者或免费搭车者:来自中国定向增发市场投资者报价行为的证据”“经济周期、企业融资约束与宏观经济形势注意力”的主题演讲。

金融经济学国际研讨会是经国家教育部正式批准的浙江大学系列国际研讨会,以“讨论金融学科领域前沿问题”为宗旨,以“宏观经济和金融理论与实证研究”为主题,以“促进世界各地经济学家和中国本土经济学家之间的学术交流”为目的,至今已连续举办十二届。研讨会相继邀请到诺贝尔经济学奖获得者Lars Hansen教授、芝加哥大学Harald Uhlig教授、纽约大学Jess Benhabib教授、密歇根大学 John Leahy教授、普林斯顿大学Gianluca Violante 教授、威斯康星大学麦迪逊分校Randall Wright讲席教授等国际知名学者以及埃默里大学查涛教授、耶鲁大学陈晓红教授、上海交通大学上海高级金融学院潘军讲席教授、波士顿大学苗建军教授、哥伦比亚大学王能教授、芝加哥大学何志国教授等华人知名学者进行主题演讲和成果分享,研讨会已经成为世界各地和中国本土经济学家进行交流与对话的学术平台,在国内外具有很大反响和学术影响力。